Les plafonds de cotisation pour les 401(k) en 2025 ont subi une belle augmentation, et cela mérite toute votre attention. Les employés pourront désormais épargner jusqu’à 23 500 $ via des cotisations salariales. La possibilité d’inclure les contributions de l’employeur et celles après impôt pourrait permettre d’atteindre un total fabuleux de 70 000 $. Pour ceux qui ont déjà passé le cap des 50 ans, des contributions supplémentaires sont permises, allant jusqu’à 7 500 $ par an, tandis que même les travailleurs de 60 à 63 ans bénéficient d’un coup de pouce allant jusqu’à 11 250 $. Voilà une occasion en or de bâtir un avenir financier serein.

Les détails des cotisations 401(k) pour 2025

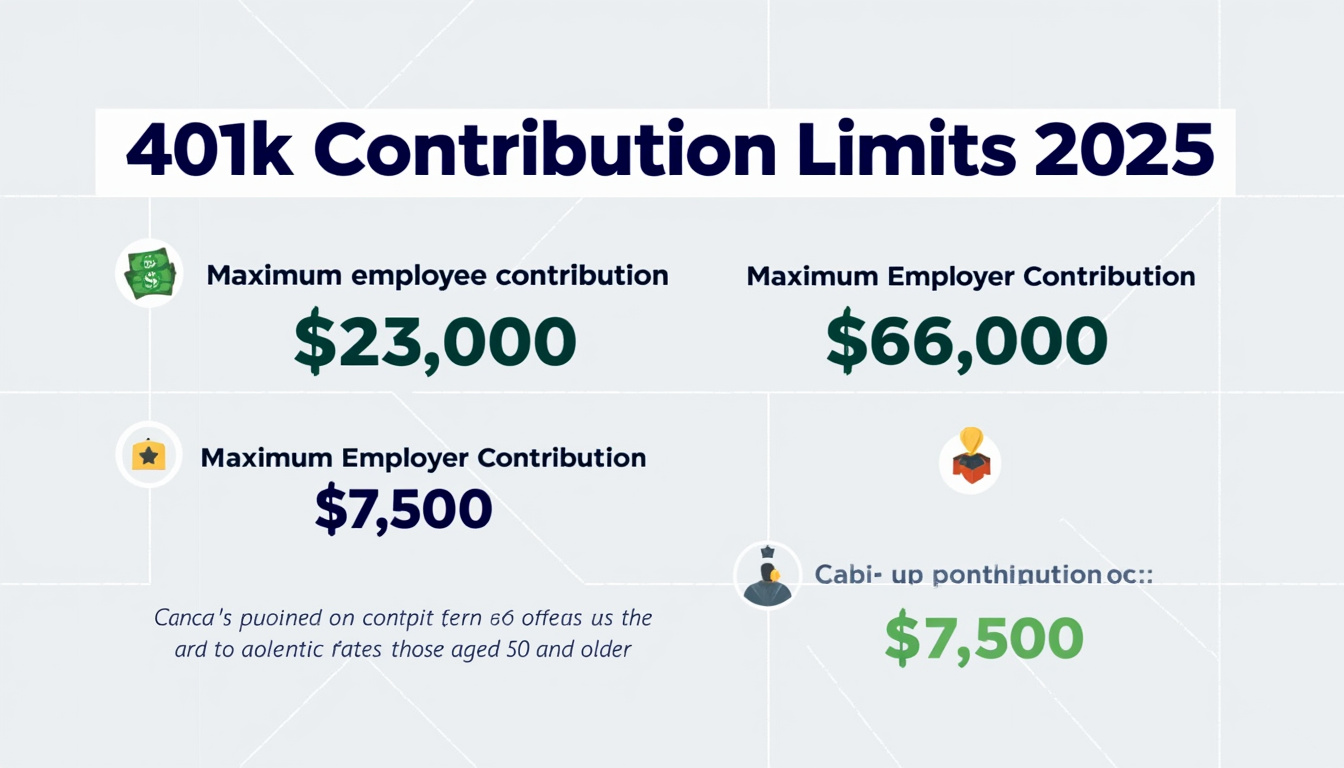

En 2025, les règlementations autour des cotisations 401(k) offrent des avantages qui méritent d’être explorés. Non seulement le plafond de cotisation salariale est rehaussé, mais il existe aussi des possibilités d’augmenter cette somme grâce aux contributions de l’employeur, rendant idéal le régime 401(k) pour un épargne retraite optimale.

| Type de cotisation | Plafond (2025) |

|---|---|

| Maximum salaire défini (employé) | 23 500 $ |

| Contributions de rattrapage (50 et plus) | 7 500 $ |

| Rattrapage pour 60-63 ans | 11 250 $ |

| Limite totale des contributions | 70 000 $ |

Comment tirer parti des cotisations des employeurs

Une des stratégies les plus avantageuses pour maximiser son épargne est de profiter des contributions des employeurs. Non seulement cela représente une aide non négligeable, mais c’est également une forme de rémunération qui augmente votre épargne sans effort supplémentaire de votre part.

- Vérifiez si votre employeur propose un plan de match.

- Contribuez au moins au minimum requis pour bénéficier du match.

- Gardez un œil sur les dates d’acquisition des contributions de l’employeur.

Le choix entre un 401(k) traditionnel et un Roth 401(k)

Le choix du type de 401(k) peut influencer votre aisance financière à la retraite. Dans un 401(k) traditionnel, les contributions sont déduites de votre revenu imposable, tandis que dans un Roth 401(k), bien que vous ne bénéficiiez pas d’une déduction tout de suite, les retraits à la retraite sont exonérés d’impôt.

| Caractéristique | 401(k) traditionnel | Roth 401(k) |

|---|---|---|

| Imposition des contributions | Déduite du revenu imposable | Pas de déduction immédiate |

| Imposition à la retraite | Imposable | Non imposable |

| Flexibilité d’épargne | Idéal pour un revenu élevé | Idéal pour prévoir une retraite à revenu stable |

Stratégies d’épargne pour l’avenir

Pour garantir un avenir serein, il est impératif de prendre dès à présent des décisions éclairées. Les experts recommandent de contribuer un pourcentage de votre salaire annuel à un 401(k), en tenant compte de l’âge et de la situation financière.

- Contribuez au moins 10 % de votre salaire dans vos 20-30 ans.

- Augmentez vos contributions annuellement de 2 %.

- Réévaluez vos objectifs d’épargne lors des augmentations de salaire.

Pour l’essentiel, les plafonds de cotisation 401(k) en 2025 offrent des opportunités favorites pour ceux qui souhaitent préparer leur retraite avec sagesse. Que ce soit à travers des cotisations directes, des matches d’employeurs ou en considérant le choix du plan, chaque action peut avoir des impacts significatifs sur votre avenir financier. Plus de détails peuvent être trouvés ici.

Source: www.bankrate.com